この数年、MONOTAROの株価が思ったように上がってはいません。

決して業績が低迷し始めたわけでもなく、昨季も15%程度の成長を続けているにも関わらずです。

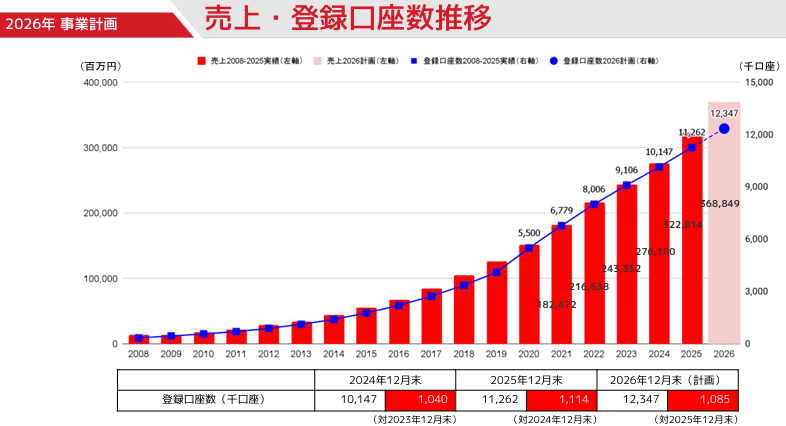

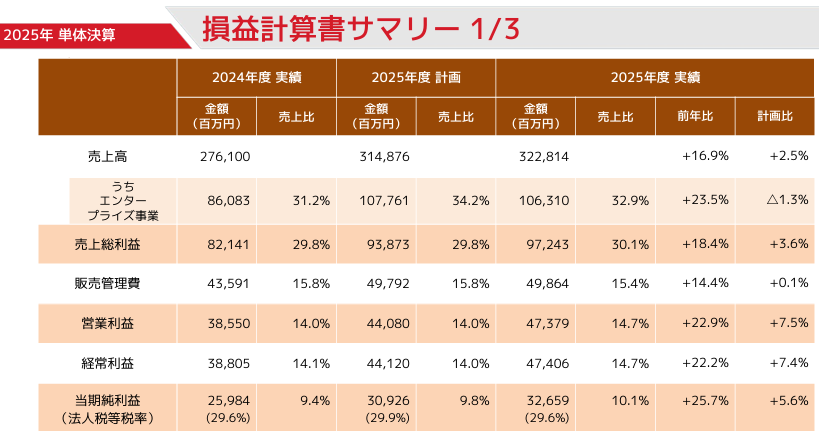

この株価低迷は、毎年売上、利益とも伸びている中、その伸び率が従来20%成長から15%に鈍化しているのが、一時期PER50倍有った期待値が下がっているということのようです。

モノタロウに関して、従来の柳下さんの講義では、「工具界のAMAZON」と評しています。

その理由として、前回のブログに受け売りを記載した通り、

MonotaROの紹介-間接資材販売の王者 | すがわら あつし

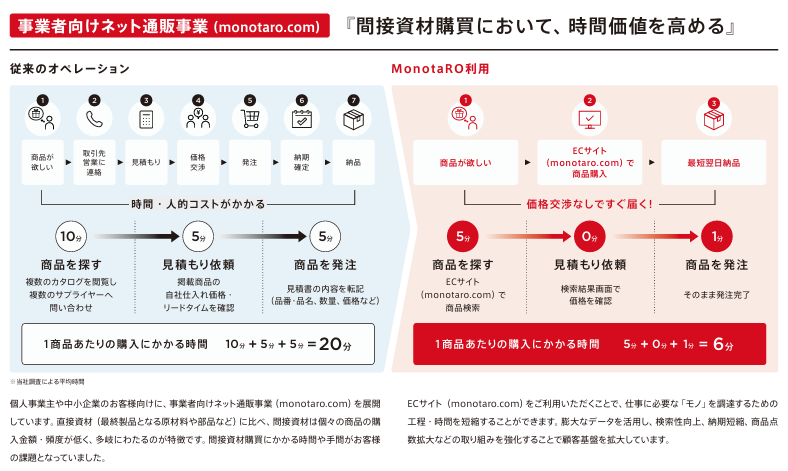

①間接資材は商品が膨大で、購入頻度は不定期、年間の発注量は限定的である一方、商品選択、見積比較、発注と手間がかかる。

→その間接資材に注力した購買システムをインターネットで構築し、販売はネット経由のみとし、発注行為を簡素化したこと、

②B to C向けは同じ物に対しては、同じ値段であることが原則であるのに対して、Bto Bの工具向けは従来全て違う値段で販売していたこと

従って、中小企業向けは相見積もりが取れる大企業に比して供給者言い値での高い購入となっていたこと、

→この価格をネットで全て公開し、公平、公正にオープンな競争環境を実現したこと、

③米間接資材カタログ販売大手のGraingerと手を組み、一年目から商品点数20万点、二年目には50万点、そして現在は2885万点の商品を取り扱っていること、

→特に顧客ニーズに合わせた安価なPB商品を提供していること、

④インターネット販売を前提とし、自社システムを構築し、個別営業マンなどの人脈に頼らない低コストオペレーションを実現していること

⑤データ分析による大企業向けマーケテイング、システム開発の強化、

⑥自社配送センターによる物流ネットワークの最適化を図ることによる効率的な配送の実現

モノタロウがこのような不の解消をしたことで、爆発的に伸びたことを前回指摘していました。

今回の講義で、モノタロウが変わりつつあると柳下さんが感じたのは、各顧客に向けたマーケテイング・営業・販売促進策を購入データを活用しながら、深堀していくことが示されたことだったそうです。

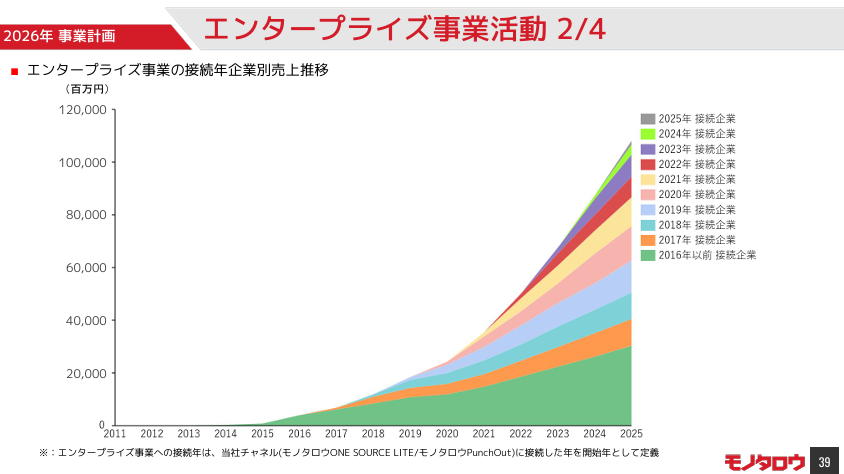

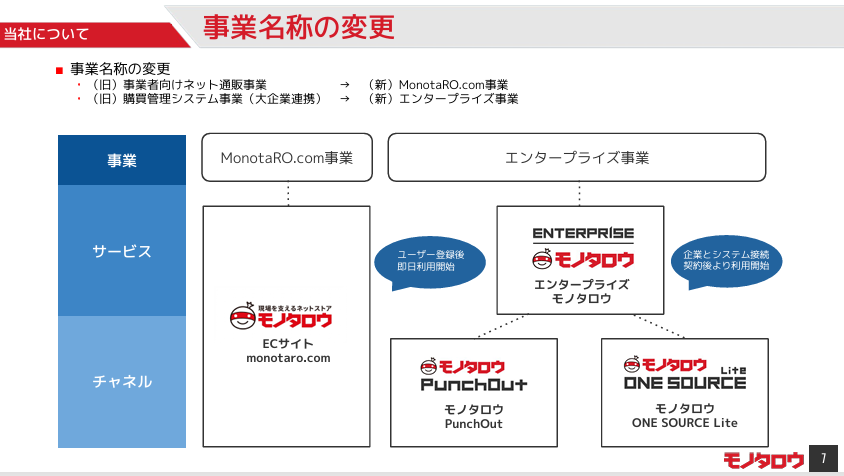

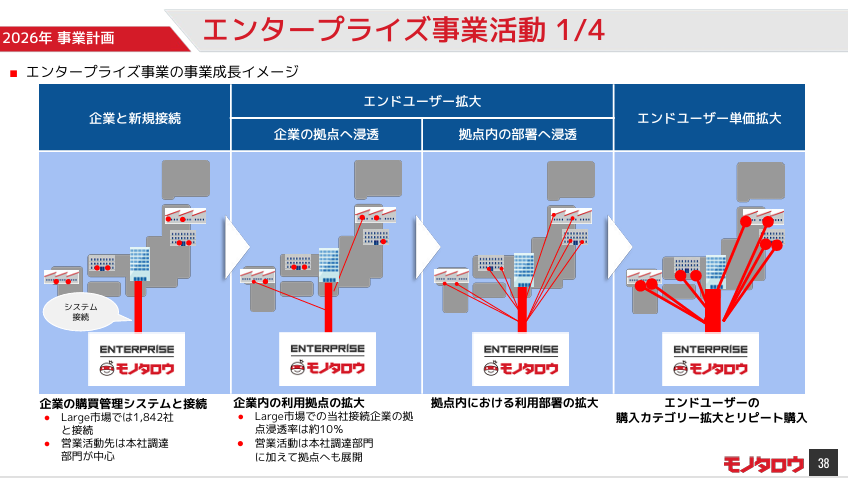

今売上の伸び率が高いのはエンタープライズ事業です。

こうなると、得てして大企業向けの売上を伸ばそうと、中小企業向けがおろそかになることを柳下さんは心配されていたようです。

しかし、今回モノタロウの施策は、中小企業と大企業連携を分け、それぞれの価値に訴求する施策を打ち出してきています。

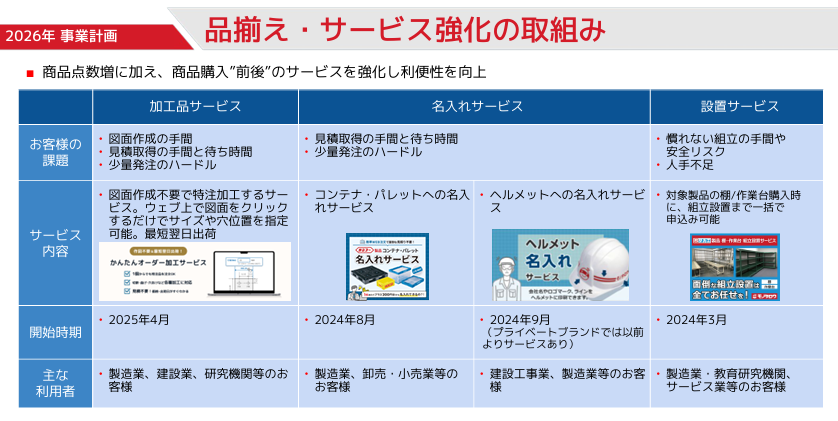

まず、事業者向けMonotaRO.Com事業では、チラシやカタログを改めて配布することで、既存顧客の購入促進を図ったり、名入れ、加工品発注、据え付けといったサービスの提供を進めています。

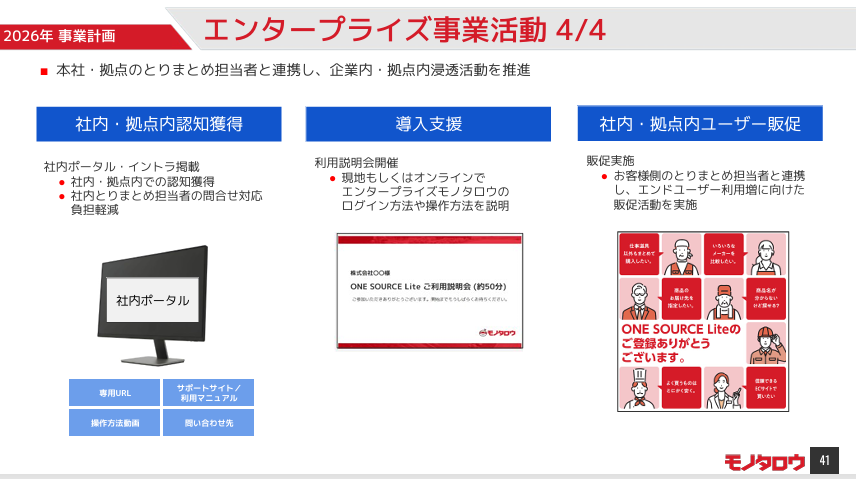

大企業向けは、各拠点への浸透、更に部署への浸透を図るべく、企業内、拠点内浸透活動を促進するといった施策を取っているそうです。

このような施策に加え、柳下さんは、データドリブンの経営方針が、他社との差別化を広げる要因となっていると分析しています。

具体的には2017年にGoogleのBig Qiueryにデータを移行し、リアルタイムで扱えるデータ量を10倍にし、更にデータサイエンテイストによるマーケテイング強化により、大企業向け強化の体制構築を行ったこと

更に①購入実績の分析、見える化の実現、②物流オペレーションの標準化、③受発注管理システムによる取引先倉庫との在庫情報連携拡大で欠品率を大幅改善へ繋げるといった部分が他社に対する優位性強化に繋がっている

と分析していました。

確かに、2025年の統合レポートを読んでも、ずいぶんと顧客に寄り添った価値創造事例が出てくると感じたものです。

①顧客数拡大を支える品揃え

②必要な商品が見つかる商品検索

③顧客満足度向上につなげる配送フルフィルメント

④MonotaRoの成長を支えるシステム

現時点でも、モノタロウの間接資材の市場シェアは3.2~4.0%台であること(まだまだ売り上げの伸びしろがあること)。

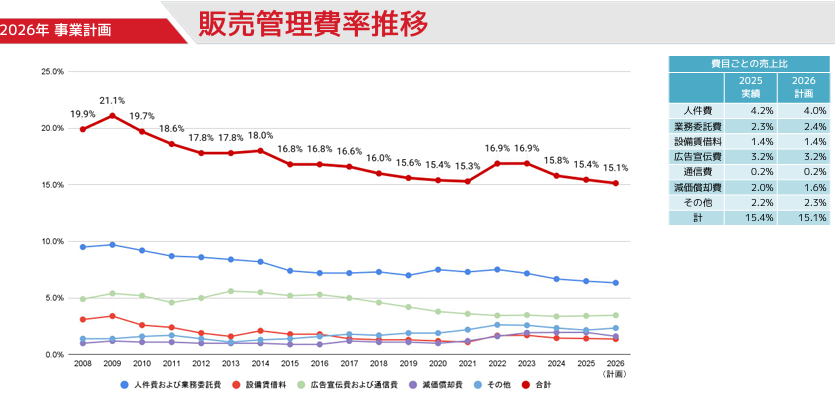

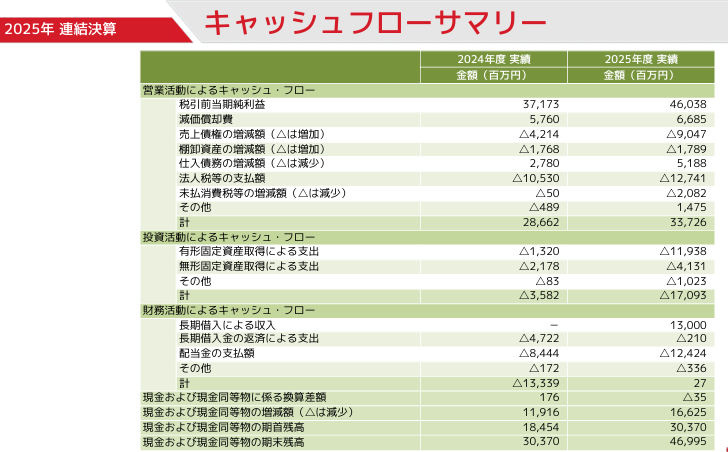

また、間接資材を取り扱うことで、需要は恒常的にある中、①データドリブン経営による効率化による一般管理費率の低下、②現時点でも水戸の物流センター新設などの投資をしながらも、キャッシュフローは大幅黒字となると、今後更に企業価値が高まるのではないでしょうか。

ということで、良かったら、投資の検討をされてみてはどうかと思い、紹介しました。