本日は、梶谷 懐さん、高口 康太さん共著 文春新書の「ピークアウトする中国」を紹介します。

2000年代は中国の経済が光って見えていた時期でした。

中国の不動産ラッシュ、公共工事、自動車の需要など軒並み高まり、私が当時所属していた新日本製鐵(現日本製鉄)も中国経済の伸長により、大きな利益を得ていた時期もあります。

2008年には北京オリンピックが開催され、リーマンショック時には4兆元の政府刺激策がありました。

その後一帯一路の建設、AIIBの設立など、中国主導で、世界経済を動かしていくのかと感じる時期もありましたが、この10年ほどは停滞し、むしろ中国企業が国内の需要では賄いきれない生産体制から、無理な輸出をし、世界中で貿易摩擦を引き起こしていると感じることが増えました。

中国企業の輸出競争力があることは理解しつつも、毎回過剰投資、国内需要不足に対する輸出攻勢というパターンが続く背景は、一体何なのかを読み解きたいと思い、本書を読むきっかけになりました。

目次

第1章 中国の不動産市場に何が起きているのか?

第2章 ポストコロナの不動産危機

第3章 新型都市化と不動産リスク

第4章 中国不動産市場と「合理的バブル」

第5章 中国社会を覆う悲観論

第6章 地方政府はなぜ財源不足に苦しむのか

第7章 「殺到する中華EV」は中国経済を救うのか

第8章 不動産バブルと過剰生産のゆくえ

①中国の不動産市場に何が起きているのか?

本書は、2024年までの不動産市場を取り上げていますが、2026年直近のBloombergの記事も状況があまり変わっていないもしくは悪化していることを指し示しています。

中国住宅価格が3割減で担保割れ、銀行は「リーマン再来」恐れて異例の措置 – Bloomberg

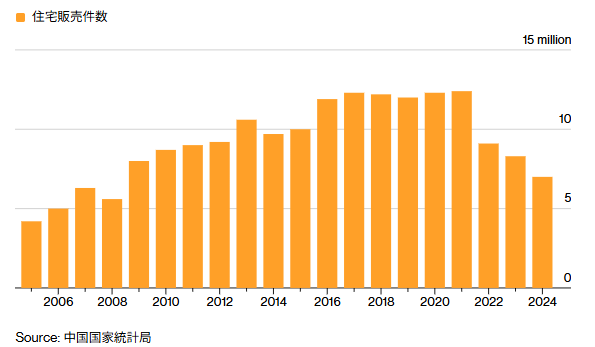

それは、住宅販売額の推移を見ると、2021年の15兆元をピークに急落し、2023年は約3割減の10兆元台まで縮小していること。

住宅販売面積で見ても、2022年に販売の落ち込みが30%を越す急激なものであり、2024年に入っても下落が止まっていないこと。

以下の通り、先のBloombergの記事にも推移が記載されています。

実は、中国の住宅価格は年収の7-8倍あたりの水準を保ったまま30年間程度推移してきた経緯があるそうです。

一つに中国人の収入が不動産価格と同ペースで上昇してきたこと、そして過去中国政府が緩和と規制を繰り返すことで、住宅価格をコントロールしてきたことにより、30年間不動産市場を安定させてきた側面もあるそうです。

だからこそ、2021年以降の不振がいかに異例で、影響が甚大なのだそうです。

不動産が中国経済の柱であり、内装や家電、引っ越しなどの関連産業も含めるとGDPの30%を占めること。

家計資産のうち70%を不動産が占めることで、全中国人の資産の2-30%が吹き飛んだこと。

更に大手デベロッパーの経営危機が表面化したこと。

資産が減ったことによる個人消費の落ち込みが景気を悪化させ、幅広い業種の企業へと影響が波及したこと。

中国で予約販売したマンションの件数が2021年以降急激に減る一方、過去2000万戸に上る未完成マンションに対する債務の問題が大きくなってきたことを踏まえ、中国政府が指示した未完成物件の工事の再開を促され、投資目的で値上がりを期待していた今や誰も住みたがらないマンションが続々と作られているそうです。

一方、過去都市部で安く住宅を購入できた層は資産上昇に伴って立派な富裕層になっている。

しかし、今回の不動産危機によって、若者にとって親世代のような資産形成の道、チャイニーズドリームが絶たれた。

そしてリタイアし老後を迎えた世代にとっても最後の人生設計が狂ったことを意味しているんだそうです。

②ポストコロナの不動産危機

まず著者は、2020年を起点とするコロナ禍以降の中国政府の財政金融政策が歪んでいることを取り上げています。

コロナ初期に中国政府が湖北省武漢市の都市封鎖を発表後、3か月出ることも入ることも許されない封鎖状態が続いた。

経済成長率は前年同期比マイナス6.8%と大きく落ち込んだ。

この危機的な状況に対して、政府は低金利で資金を供給することで、企業が潰れないようにする潤沢な流動性の供給に走った。

その一方、中国政府が行った企業に対する社会保険料の減免措置、貧困世帯をカバーする社会支援プログラムの拡張など、総額7110億ドル、GDPの約4.8%の追加的財政支出を行った。

しかし、日本が2020年に決定した一人当たり10万円の給付金を含む8440億ドル、米国の5兆3280億ドルなど、他の主要国と比べるとかなり控えめなものだったことを否めないこと。

特に、財政支援の内容として、個人向けは税金や社会保険料の免除、支払期限延期などの支援にとどまったこと。

追加的財政支援策の過半は、5G通信基地局整備、データセンター都市間鉄道、超高圧送電など新インフラと呼ばれる新たなテクノロジーの導入、NEV購買補助金の延長などを行ったことは、世界の国々が必死に現金を配ろうと努力していたことに比べるとずいぶん迂遠で、かつ中央政府の財政赤字を抑制し、そのしわ寄せとして社会保険基金や地方財政への負担となったと考えられるようです。

また、金融政策で行き場を失ったお金が不動産市場に向かったことで、1線都市(北京、上海、広州、深セン)を中心に不動産価格が急上昇したため、中国政府が銀行の住宅ローン融資残高の上限設定や現地に戸籍を持たない者の購入制限、2件目の住宅を購入する際には頭金比率と住宅ローン金利を引き上げるという手段が採用されたこと。

そして不動産デイベロッパーに対して

①「負債の対資産比率を70%以下に」

②「純負債の対資本比率を100%以下に」

③「手元資金の対短期負債比率を100%以上に」

という三つの基準を設定し、すべての基準に違反した場合、レッド企業に分類され、有利子負債を増やすことが認められなくなったことで、単独企業の危機ではなく、不動産産業全体、中国経済全体の危機になったそうです。

一方、中期的な観点からみると、内陸の中西部の発展が東部に比べて遅れていたのに対して、2010年代には伸び率では、中西部が東部を上回っていたそうです。

2014年に習近平政権が打ち出した新型都市化という500万円未満の都市を発展させるという方針で、大都市をさらに巨大化させるのではなく、中規模の都市を大きくするという流れを作った。

この新型都市化によって中西部の都市の住宅需要が増加するはずという思惑から、中西部の住民にとって千載一遇のチャンス到来と不動産投資が一気に拡大したそうです。

ところが、北京や上海のような大都市に住みたい多くの人はいるが、先日まで畑だったど田舎に巨大マンション群を作り上げたとしても、なんちゃって都市にしかならない。

にもかかわらず住宅建設が主に中小の都市に集中してきたこと。

結果都市建設が低密度であることによってサービス業の発展が抑えられ、労働者の実質賃金が抑えられる。

あるいは過剰な債務を地方が負うことになるといった問題が生じているそうです。

その結果2021年以降の不動産市場の低迷において供給過剰が深刻で、価格が大幅に下落する事態を招いているのは、四大都市や各省の省都を中心とした大都市ではなく、三線以下の地方都市であるそうです。

また、中国の不動産価格は20年超価格が上がり、一線都市の賃貸利回りは1%前後(2024年の下落時に2%)という低さであるようですが、経済の成長率が金利を上回り、その成長に連動して不動産価格も長期間上がっていった。

特にリーマンショック後の4兆元の景気刺激策は、融資プラットフォームというダミー会社を通じて地方政府が地方都市のインフラやマンション建設などの投資を大々的に行ったことによって、資本が過剰に蓄積される結果を招いたと分析しています。

その一方で、中国の公的年金制度のうち、公務員や公共病院医師、公立学校教師が加入する公務員基本年金、企業被雇用者が加入する都市職工基本年金が手厚い一方、それ以外の人々5億人以上を対象とした都市農村住民基本年金が不十分なんだそうです。

また、都市職工基本年金、公務員基本年金は積み立て年金部分が大きく、賦課方式による世代間の資源移転が十分ではないため、人々が「安心な老後」を過ごす手段として、マンションを購入してきたという経緯があるそうです。

一方コロナ禍と不動産危機を踏まえ、人々は借金を返し、消費を抑える行動に変容した。

民間の就職先の人気が低くなり、政府機関に就職する人が多数を占めるようになった。

今の中国社会では、コネや資本や技術もなくても、才覚さえあれば起業家として成功できる時代はとっくに終わったと見られているそうです。

更にスタートアップ投資は激減しており、投資先となるビジネスが限定され始めている。

資金調達のためには、国が定めた重要産業分野にあわせなければならず、事業の自由度が失われる傾向にあるそうです。

また、中国の中欧財政は一貫して赤字の拡大には慎重で、財源を出し渋ってきた経緯があり、財政制度はきわめて地方分権的であること。

中央政府の歳出は2010年代20%以下にまで下落しており、全体歳出のうち、約80%が地方政府が担っている。

一方、歳入は中央政府が50%となる。

その結果、通貨発行権を持たない地方政府の債務は不安定であり、債務拡大に対して慎重にならざるを得ないため、均衡財政を志向せざるを得ないそうです。

景気が低迷し、民間部門の消費投資需要が伸び悩んでいる時には政府部門が支出投資を増やさないと経済は縮小するが、現在の中国における地方政府の緊縮的行動は民間部門からさらに資金を吸い上げ、景気をより悪化させるものなんだそうです。

また、経済における需要と供給があるうち、政府のマクロ経済政策が供給サイドに偏重してきた。

均衡財政主義を堅持してきた政府は、総需要の拡大については消極的だったそうです。

その背景には、「供給サイド」の改革を重視する方針を一貫して打ち出しており、その背景に日本の学者、竹中平蔵さんの唱える主張が政策に取り入れられていると分析しています。

具体的には、失業者に対する給付金など日本の財政支出が「救済型」の支出を続ける限り、財政収支が悪化するのは避けられない。

従って経済成長自体を加速させて自然に財政収入が増加するようにする「根本治療型」の財政支出を行うべきだと2010年に発言していたようです。

リーマンショック後の経済政策に関しては、供給サイドの政策にいよって大きな成果を上げてきた成功体験により、コロナ以降の中国に不足する総需要刺激策には対応せず、供給サイドの改革に執着し、財政支出も供給力をあげる「根本治療型」にしぼっていると筆者は分析しています。

一方、現状のように不動産価格が下落する中、政府の財政出動が必要だと筆者は主張します。

③顕在化する生産能力過剰問題

2014年から始まった「供給サイドの改革」については、非効率な産業からハイテクな産業へと土地、人間、資金を異動させるイノベーション重視の政策であり、翌2015年には「中国独自ブランドの産業用ロボットの国内シェアを70%にする」など国産製品利用の数値目標を定め、米国の警戒の対象になった。

2024年時でも経済危機に対する直接的な対応である国内需要の拡大は優先度が低く、イノベーションという習近平の戦略は全く変わらないそうです。

イノベーションを重視することは良いことではあるものの、高付加価値な製品を作れるという供給サイドの問題ばかり改善されても、購入者不足という需要サイドの問題が解決されなければ経済成長に繋がらない。

新興産業は成長著しいにもかかわらず、リチウムイオン電池の工業生産能力稼働率は50%前後、太陽光パネルにいたっては世界需要の2.5倍の供給能力。

EVシフトが進む自動車産業も2023年には稼働率が48%まで低下したそうです。

この供給過剰を中国国内市場のみで消化することはできず輸出ラッシュが起き、世界から脅威と見られる。

中国におけるEV車の存在は、充電ステーションの充実などにより、ガソリンより明らかに安いようで、旧車の価値がガソリン車に比べて安くても、バッテリーの修理費が高額でも、中国内では、EVの方が「安いから」という経済合理性で説明がつくそうです。

また、低価格EVは元々電気自動車から発展してきた歴史があり、兎に角安く経済的な電動モビリテイの発展が背景にあり、自国市場が拡大し、結果生産コストが低下したという経緯があるそうです。

一方で、EVを始めとする中国の産業政策が成功したことは間違いない一方、あくまで供給サイドの視点であり、この強大な供給力によって生み出された生産物を一体誰に買ってもらうのか、という需要サイドの問題が取り残されています。

④不動産バブルと過剰生産の行方

消費需要の不足をいかに埋め合わせるかが中国にとって長年の課題であった。

以前から不動産への過度な依存がバブルを急速に拡大しかねないと、代わりとなる需要拡大策を探してきた中で、一帯一路に代表される積極的な対外援助を考案してきた。

中国の国際地位の向上と軍事プレゼンスの拡大と言われがちだが、実際は当初から生産能力過剰を抱える中国国内の経済対策という側面が強かったそうです。

中国国内では消費しきれない過剰な生産物は、海外に輸出する必要がある。

中国国民は消費に消極的で貯蓄率が高い。

投資依存の成長路線から脱却するためには、このマネーを国内ではなく、海外への投資に振り向ける必要があるそうです。

ところが、債務国の債務返済不履行の問題、そしてウクライナ戦争で勃発したロシア等への融資額の焦げ付き、制裁対象となった場合の米国債の没収など中国が持つ海外資産の価値がゼロになってしまう可能性があることから、2023年の第3回一帯一路国際協力サミットフォーラムにて、グリーン投資やイノベーションといった質重視への姿勢の転換が打ち出され、中国製品、サービスの輸出と中国式統治ノウハウの伝授への転換が鮮明に示されているそうです。

しかし、EV輸出にしても、途上国、新興国は生産能力や技術の移転を求めてくるが、中国政府は生み出す雇用、EV技術を中国国内にとどめておきたいと抑制するため、企業は板挟みの立場に置かれる。

結果として、一帯一路の前途は極めて多難という状況のようです。

一方で、EVに続いてレガシー半導体の国内生産に向けた需要拡大型の産業政策と殺到する経済の結び付きによる経済成長のパターンがはまる可能性はある。

その一方、過剰生産能力が常に温存され、その製品が海外に輸出されることで激しい貿易摩擦を引き起こすことにもつながりかねないという側面があるそうです。

「供給能力の過剰と消費需要の不足」という自国経済の宿痾に正面から対処することなく、不動産からグリーン産業に経済のけん引役を切り替えることでなんとか現状を乗り切ろうというその場しのぎの姿勢が感じられる。

著者はマンションの在庫を国有企業が買取、低所得者向けの保証制住宅に転換するという政策、そして地方政府が発行する地方債の中央政府債務への置き換え、更に財政資金を通じた国有銀行への公的資金注入などが行われ、需要不足の解消に向けた積極的な金融財政政策が行われる必要があることを指摘している。

本来は、減税や現金給付、社会保障の拡大や教育や出産にかかる費用の政府負担像といった最終消費が高まるような財政支出が必要であり、一時的な景気刺激策の実施だけでなく、高齢者の生活保障の充実化や、教育費の政府負担の増加など、社会保障制度の改革も含めたより長期的な課題に取り組む姿勢が必要だと提言しています。

⑤自分の所感

中国経済の規模はいつになったら世界一になるんだろう。

中国の国民が豊かになる日はいつ来るんだろう。

技術においては、世界一という分野は既に様々ありますが、その生産物を海外市場に求め、そこで国内経済を成り立たせる仕組は、その規模が大きすぎる故、他国から見ると凄く気持ち悪く見えます。

日本の自動車産業、例えばトヨタなど、現地化を進め、現地と共存共栄を図るといった戦略に中国企業が出れるのか。

建設業などを見ても、実力、経験値が十分にあるのは分かるだけに、もう少し融和施策を取れば良いのではと感じますが、多分中国政府が変わらない限り、一企業も変わらないのでしょうね。

改めて、中国政府のマクロ政策と中国経済の考え方がよくわかる一冊でした。