6月13日に柳下裕紀さんの講座に参加してきました。

今回は、中外製薬とNVRでした。

『Aurea Lotus Flower』第220回投資サロン一般募集の御知らせ | 蓮華 with にゃんこ達

中外製薬に触れる前に、私がYoutubeで見た中でこの人の話は面白いと感じ、購入した泉田良輔さんの

「「予想」のいらない株式投資術」

に記載の合った内容を少しふれます。

その本によれば、株価が「テンバガー(10倍株)」になる銘柄は、知る人ぞ知る銘柄が該当するというわけでなく、誰もが知る銘柄でも、時間と共にテンバガーになる可能性があること。

ビジネスモデルが確立していて利益を積み上げていく会社にじっくり投資できれば、時間の経過とともに株価が何十倍にもなる。

更に現役の投資家に成功する方法を聞くと

・会社の事業を理解しなさい

・会社の歴史を知りなさい

・ROEを意識しなさい

というアドバイスだったそうです。

更にあるファンドマネジャーの言葉によれば、

「過去の実績がしっかりしている会社が将来も良い結果を残す可能性は、過去に実績のない企業や過去に冴えない業績しか上げていない企業に比べると高い」

つまり、泉田さんの考えでは、「過去」データに共通項があり、その基準をもとに銘柄を選べば、必ずしも将来を予測する必要はないこと。

そして初心者でも受け入れやすい投資へのアプローチとして、継続的に利益を生み出し続ける企業を長期で保有するというアプローチを推奨しています。

また、その際10年くらいの長期的な売上高、そして当期純利益が出ていることに注目し、圧倒的に利益率の高い企業のビジネスモデルには何か秘密があるという仮説を立てる。

また、3年で企業価値が2倍になる銘柄を調べる。

その前提として、ROE(当期純利益/株主資本)が毎年25%達成する企業は、株主への配当が内前提であれば、3年後の株主資本=100×1.25×1.25×1.25=195、つまり約2倍になることがわかる。

さらに10年後には約9倍になる。

泉田さんの注目指標は、ROEに定めています。

柳下さんの講義を受けた後、泉田さんの本を読み返し、正にその典型例が中外製薬だと今回改めて感じた次第です。

(ちなみに、泉田さんが上の本で紹介している銘柄と柳下さんの紹介銘柄にかぶる会社は複数あります。)

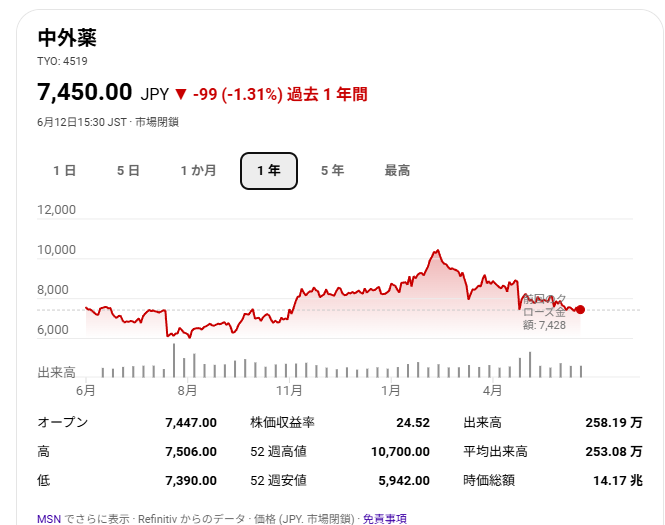

早速ですが、直近の中外製薬です。

柳下さんに教えていただいたビジネスモデル/フランチャイズバリューの強さは前回のブログでしっかり紹介しました。

「中外製薬」の紹介-創薬開発という企業DNAは変わらない | すがわら あつし

ロシュとの提携により経営資源をバイオ医薬、中分子医薬の研究開発に特化し、世界的に競争力のある製品を上市することで、圧倒的な利益を稼いでいく。

更に日本国内ではロシュ製品を独占販売するビジネスモデルを確立。

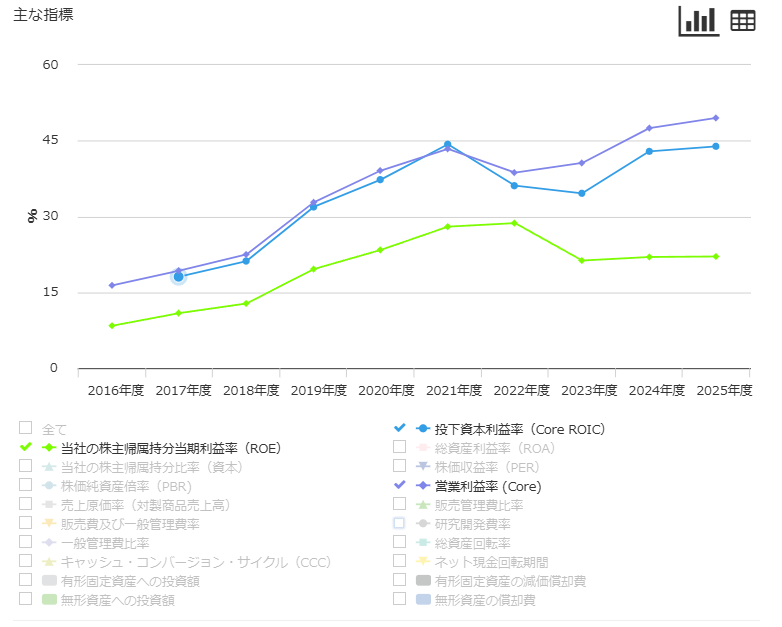

下の営業利益の推移を見ても、2002年以降、圧倒的な営業利益を増やしてきたことがわかります。

泉田さんが言うROEで見ても、2019年以降、20%を超えていることがわかります。

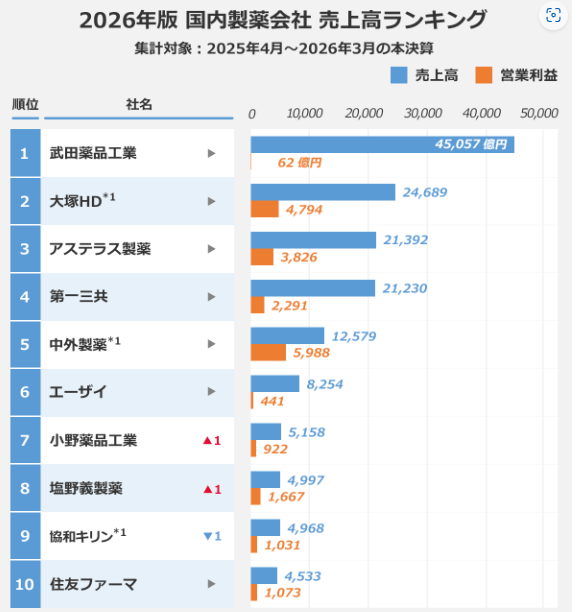

国内製薬会社との比較でみると、売上高は武田薬品工業が一番ですが、営業利益は中外製薬が一番です。

【2026年版】国内製薬会社ランキング―売り上げトップ武田は4.5兆円…2位は大塚HD、アステラスと第一三共は初の2兆円突破 | AnswersNews

その背景には、やはりロシュグループとのアライアンスにより、中外製薬の規模では、世界中で売る販路がない中、アジア地域を除く売上はロシュが独占的に享受する一方、中外にはロイヤリテイ収入が毎年ストック型で利益率を上げていくことになる。

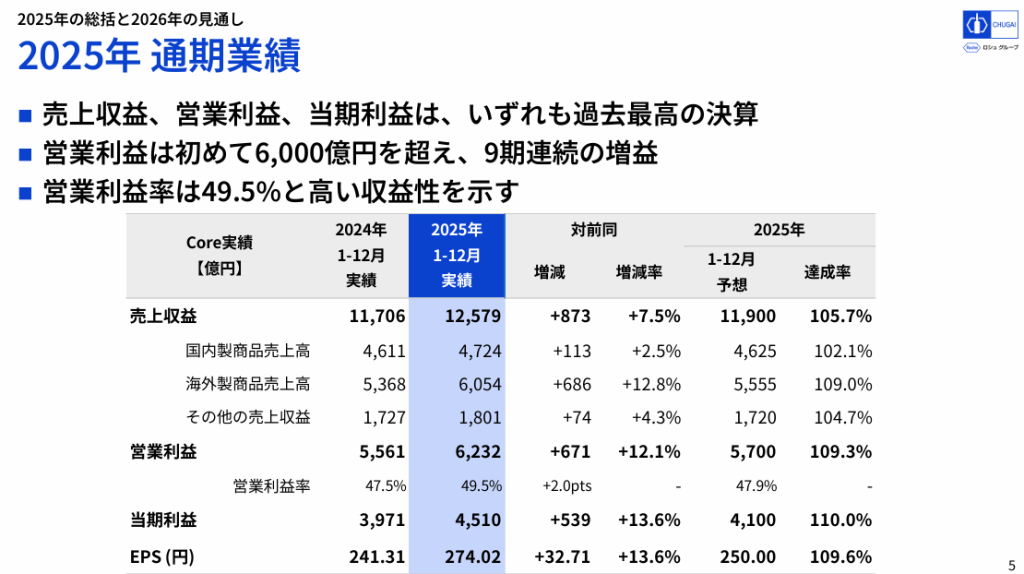

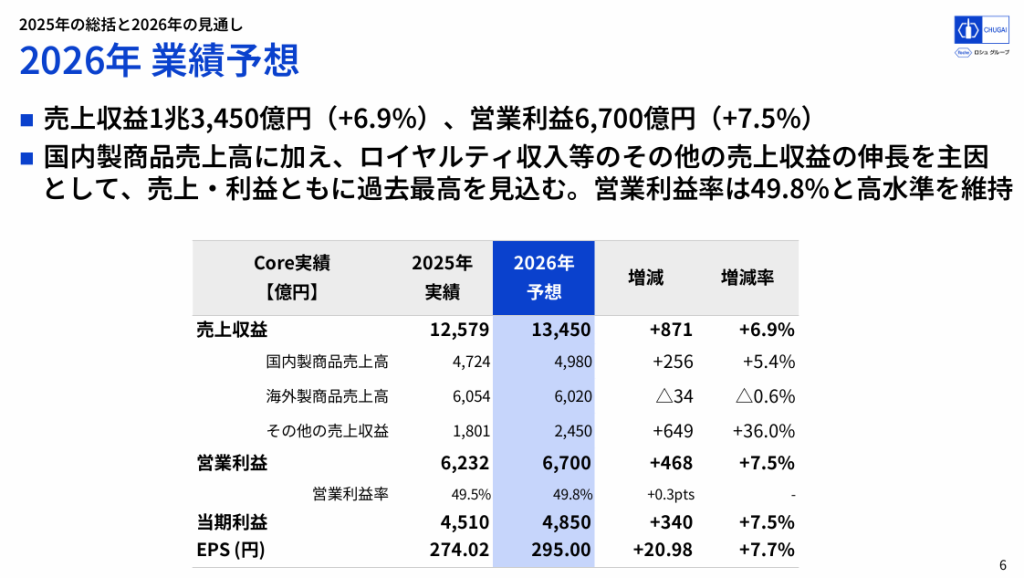

以下、2025年決算では、売上収益12579百万円のうち、ロイヤリテイ(その他の売上収益)が1801百万円を占めています。

また、2026年は更にその部分が2450百万円と増えていくと見込んでいます。

中外製薬は、この研究開発に特化した経営を推進できていること。

また、国内においては、ロシュ製品の導入に向けた研究開発も進めることで、国内外において売上高を伸ばす施策が加速しています。

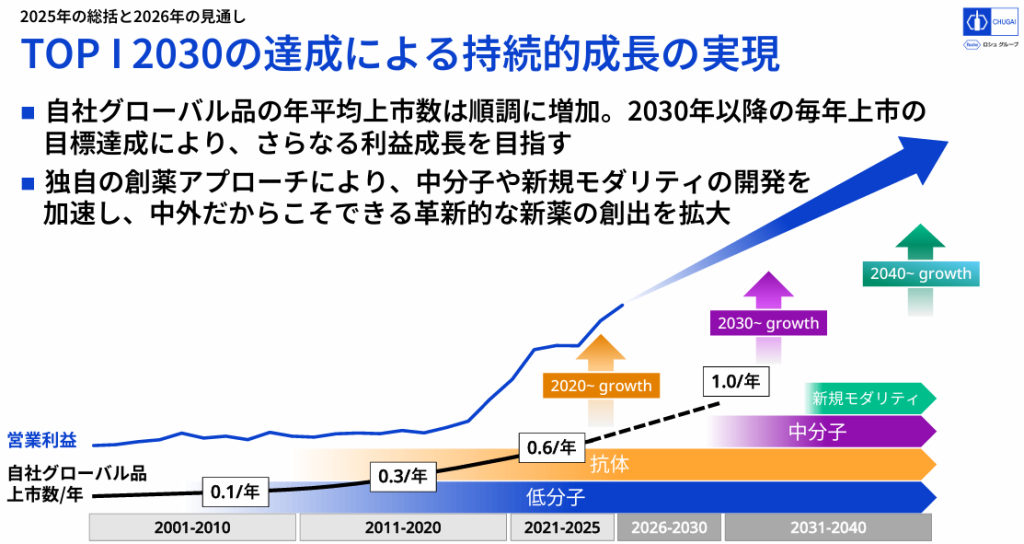

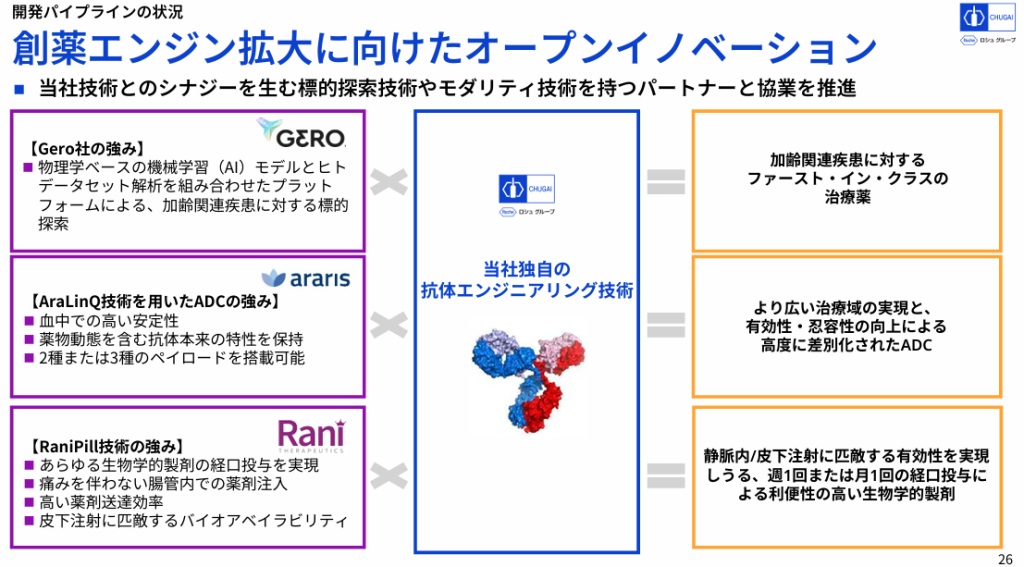

特に2030年以降、自社グローバル品の年平均上市数を年1で出していくことを目標としており、そのためのオープンイノベーションによる開発、研究開発、製造投資をしっかり実行しています。

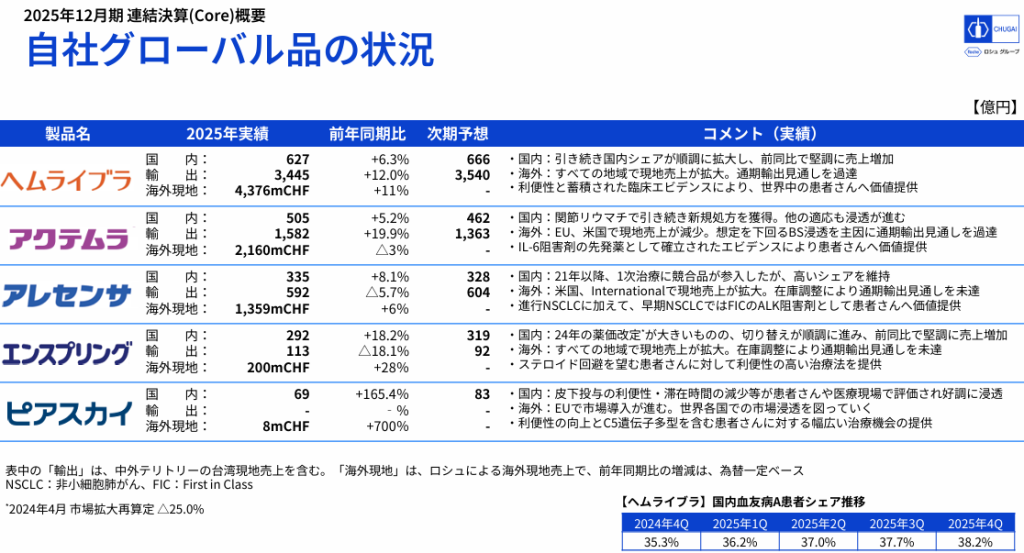

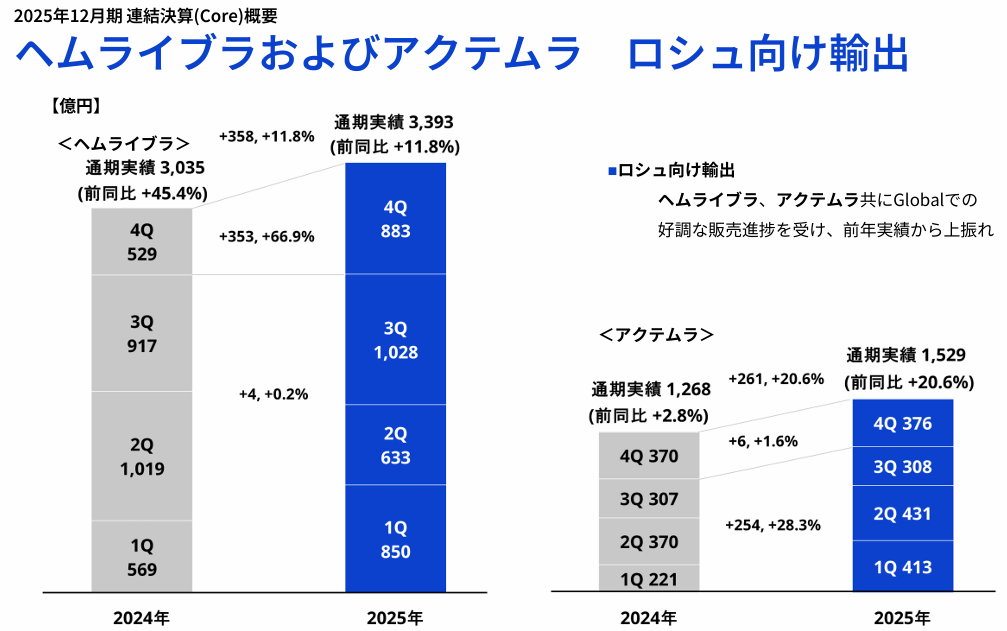

今は、これまで積み上げてきた研究開発による主力商品の売上が好調であること、特に血友病向けのヘムライブラ、そしてアクテムラの売上が伸びているそうです。

株価は、AI相場に押されてなのか、あまり上がっておらず、絶好の仕込み機会なのではないかと感じます。