昨日も柳下由紀さんのセミナーに参加していました。

『Aurea 人生と投資の会』第2ステージ・第189回卒業生サロン一般募集の御知らせ | 蓮華 with にゃんこ達 (ameblo.jp)

紹介企業の一社は、ニチハ。窯業サイディングの大手企業であり、直近の一戸建てにおける窯業サイデイングのシェア(2023年)は他の外壁材市場全体でも、80%。

そのうちニチハが57%を占める日本最大手の企業となります。

窯業用サイデイングというのは、パネル状ボードを工場で製造し、外壁に貼る手法だそうです。

他にはモルタルを使った塗り壁工法、樹脂、金属サイデイングなどの工法もあるそうですが、

①に価格が安価であること、

②一方で、メンテ寿命が5-10年と短い

ことに対して、ニチハは、塗膜の塗料の開発による水・熱・伸縮に強いシーリング材により、30年保証の製品を作ったこと。

更にシーリングレス商品の開発が、窯業用サイデイングのシェアを伸ばしている要因にあるようです。

また、ニチハ登録工事店システムにより、建物の外側、内装材や断熱材の供給から施工工事までトータルで請け負える体制が質の担保と顧客ロイヤリテイの囲い込みに繋がっていると柳下さんは分析しています。

私の方でも社歴を調べたところ、三井住友銀行の経営色が強く、三井木材工業の窯業サイデイング事業を買収したり、住友金属等との合弁会社を完全子会社化したり等、業界内の再編の中で寡占化していったこと。

これは、クボタと松下電工が経営統合したケイミューといった競合他社を見ても、サイデイング業界の合併買収の歴史がわかります。

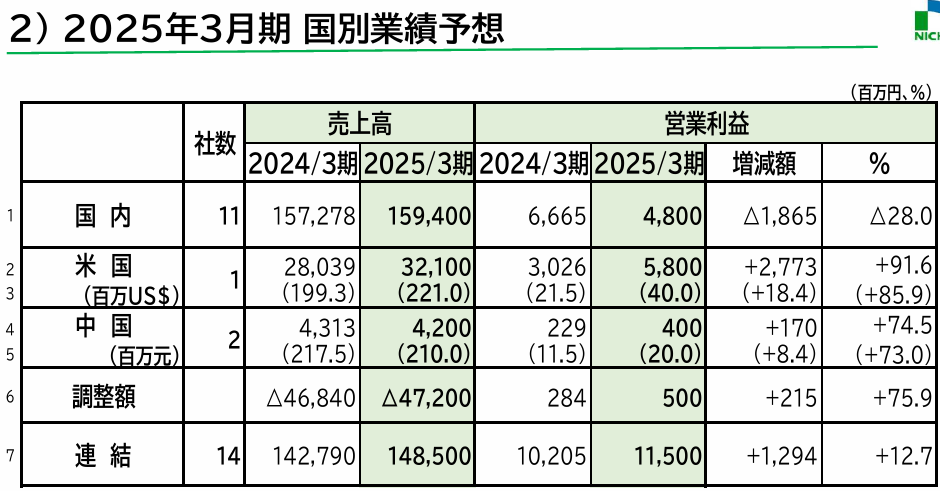

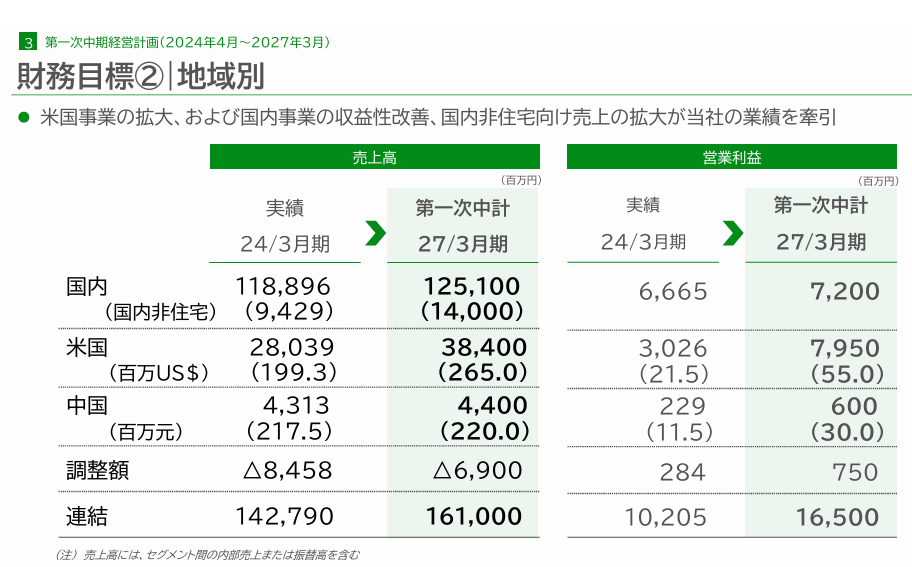

①ニチハの2024年3月期の決算を見てみると

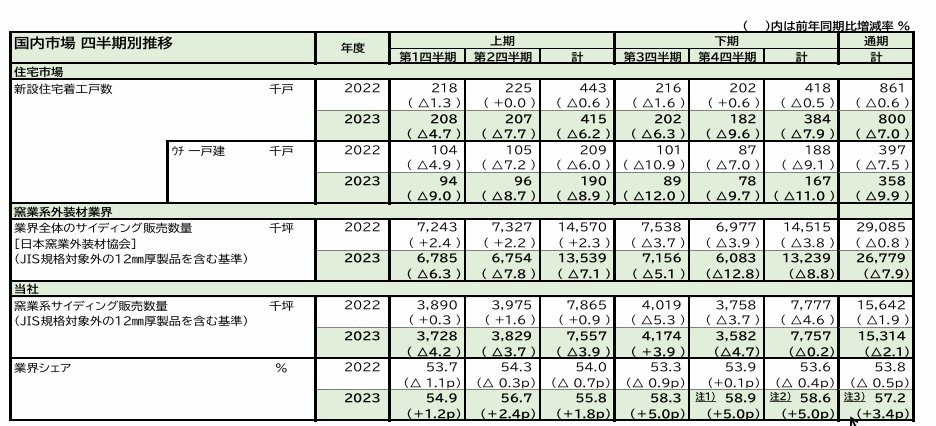

国内においては、窯業用サインデイングで、圧倒的なシェアを築き、更に伸ばしている状況。

しかし、その事業の前提となる日本の新規住宅着工数が落ち込み始めていること。

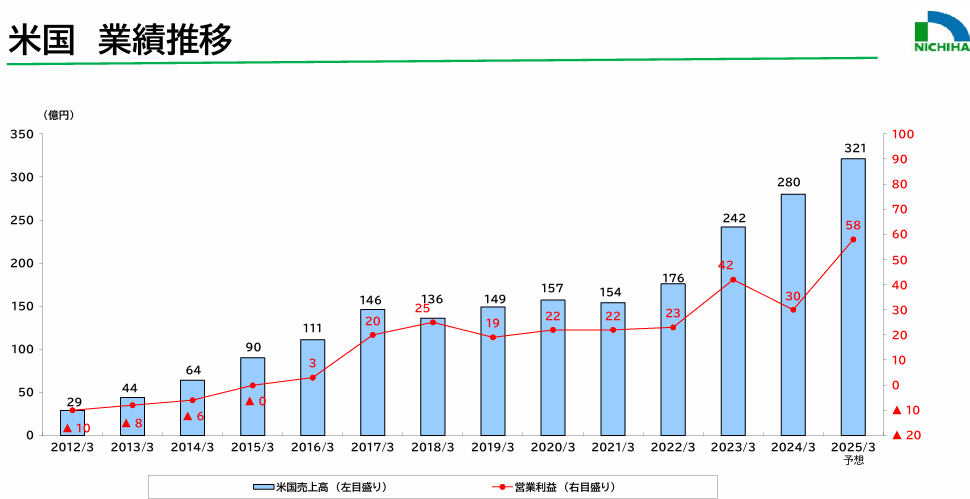

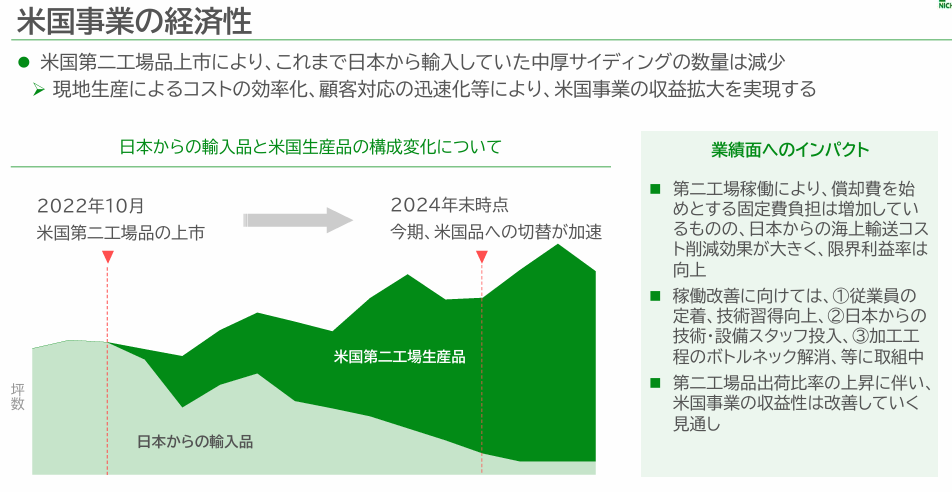

一方、アメリカの市場においては、第2工場も新設し、日本からの輸出品からの代替を図ることで、収益率を圧倒的に上げようとしています。

結果として、2025年度の営業利益は、売上高は、日本の3割以下にもかかわらず、逆転を目論見、2027年には80億円弱を目標としています。

日本のTOP企業として、国内でのビジネスシェアを高めながら、国内市場の需要が横ばいもしくは落ちる中、非住宅市場への参入、そして規制が厳しいであろうアメリカ市場に進出し、事業を拡大しようという試みは、賞賛に値します。

先日の積水ハウスのMDCホールデイングス買収、日本製鉄のUSスチール買収といった派手な動きではありませんが、メーカーらしく工場を設立し、販売網を作るといった地道な取組ですが、少しずつ身になっているのが分かります。

株価が圧倒的に上がるとか、業績が圧倒的に伸びるといった業界ではないこともよくわかりますが、なんとなく自分が置かれている事業環境も意識しつつ、応援したくなる企業だと感じました。